よくあるご質問

税金のキホン

回答

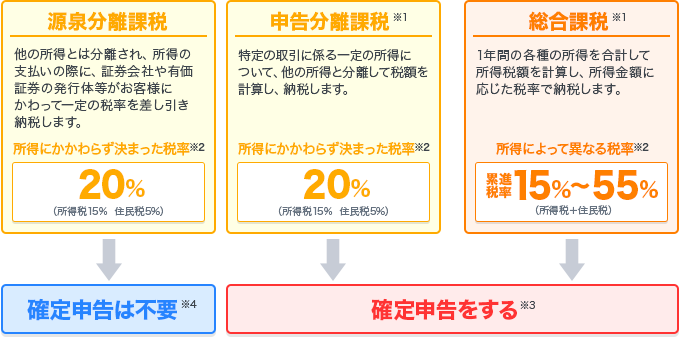

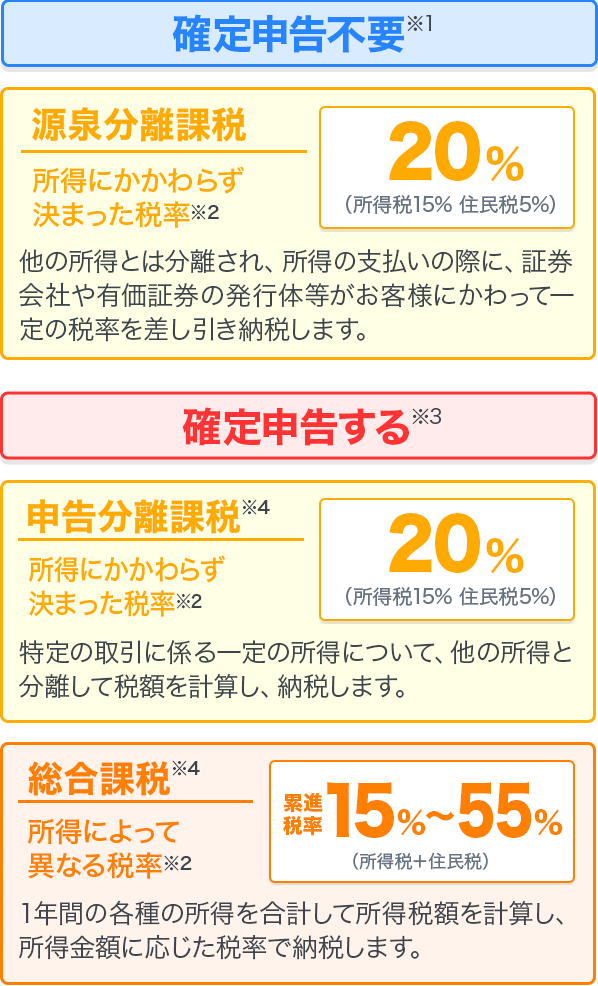

投資にかかる税金は金融商品や所得の種類により異なります。

課税方法は「総合課税」、「申告分離課税」、「源泉分離課税」の3つに分けられ、適用される税率や申告の有無が異なります。

※1:

株の配当、投信の分配金等一部の所得については、あらかじめ源泉徴収が行われる場合があります。

※2:

2013年から2037年までは、東日本大震災からの復興財源を確保するため、金融商品から生じる利子・配当・売買益等も復興特別所得税の対象となり、所得税額の2.1%が追加的に課税されます。

※3:

一定の場合においては、確定申告が不要となる場合があります。

※4:

原則、確定申告は不要ですが、譲渡損失の繰越控除や他社証券会社との損益通算を行う場合は確定申告を行っていただく必要があります。

金融商品は種類により税金が異なります。

| 商品 | 所得 | 課税方法 | 特定口座 NISA |

損益通算 繰越控除 |

||

|---|---|---|---|---|---|---|

| FX | 取引差益 | 雑所得 | 申告分離課税 | 先物取引に係る雑所得等の課税の特例により、損益通算及び損失の繰越控除が可能 | ||

| スワップ益 | 雑所得 | 申告分離課税 | ||||

| 外為オプション | 取引差益 | 雑所得 | 申告分離課税 | |||

| CFD | 取引差益 配当金相当額 金利相当額 |

雑所得 | 申告分離課税 | |||

| 株BO | 取引差益 | 雑所得 | 申告分離課税 | |||

| 先物OP | 取引差益 | 雑所得 | 申告分離課税 | |||

| 国内投資信託 | 収益分配金 | 配当所得 | 総合課税 申告分離課税 ※1、2 |

上場株式等に係る譲渡損失の損益通算及び繰越控除の特例により、損益通算及び損失の繰越控除が可能 | ||

| 償還差益 解約差益 |

譲渡所得 | 申告分離課税 | ||||

| 債券 | 利付債 | 償還差益 譲渡差益 |

譲渡所得 | 申告分離課税 | ||

| 利子 | 利子所得 | 源泉分離課税 申告分離課税 |

||||

| 割引債 | 償還差益 譲渡差益 |

譲渡所得 | 申告分離課税 | |||

※1:

源泉徴収の負担のみで課税関係を終わらせることも可能です。

※2:

特別分配金(元本払戻金)は非課税の扱いとなります。

…

…特定口座でお取引が可能な商品です。「源泉徴収あり」をご選択いただいている場合は、証券会社がお客様に代わって所得税及び住民税の源泉徴収をお客様の代わりに証券会社が行い、納税します。確定申告は基本的に不要です(確定申告することも可能です)。

…

…NISA口座でお取引が可能な商品です。NISA口座で取引した上場株式等から発生する譲渡益、配当金等が5年間非課税となります。

損益通算と繰越控除

お取引商品によっては、異なる商品でも以下のように損益通算が可能な場合があります。

[上場株式等]

GMOクリック証券の取り扱い商品では以下の取引の損益通算および3年間の繰越控除が可能です。

詳細はこちらをご確認ください。

国内株式取引(ETF・REIT含む)…

売却損益、配当金

投資信託……………………………

償還・譲渡損益、分配金

債券…………………………………

償還・譲渡損益、利子

[デリバティブ商品]

GMOクリック証券の取り扱い商品では以下の取引の損益通算および3年間の繰越控除が可能です。

詳細はこちらをご確認ください。

FX取引……………

取引差益・スワップ益

外為OP取引………

取引差益

くりっく365取引…

取引差益・スワップ益

株BO取引…

取引差益

CFD取引……

取引差益・配当金相当額・

金利相当額の受取先物OP取引…

取引差益

※詳細および確定申告にあたっては、税理士または税務署にお問い合わせいただくか、国税庁タックスアンサーのウェブサイトをご参照ください。

※本内容は2024年12月現在の情報に基づき作成しておりますが、法令・制度等の改正により、変更または廃止される可能性があります。