よくあるご質問

配当金について

回答

![]() が対象です。

が対象です。

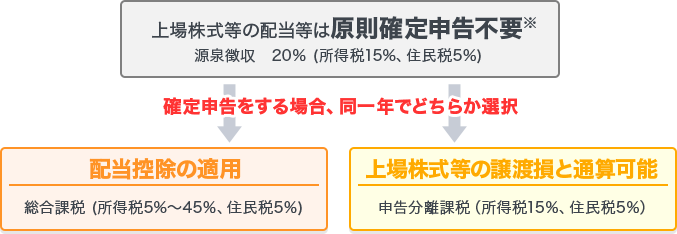

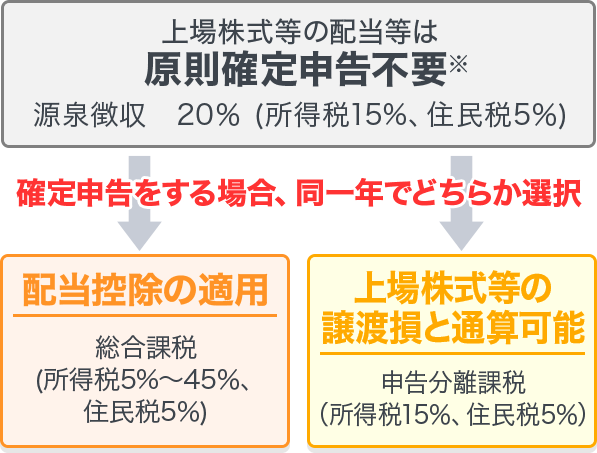

上場株式等の配当等は、源泉徴収(所得税15%、住民税5%、復興特別所得税0.315%)されて受渡しが行われれるため、確定申告の必要はありません。

ただし、確定申告をすることで株式等の売却損と損益通算を行ったり、配当控除を受けることができます。

※発行済株式総数の3%以上を保有する大口株主等が受け取る配当等は、「上場株式等の配当等」に含まれません。

※2013年から2037年までは、東日本大震災からの復興財源を確保するため、金融商品から生じる利子・配当・売買益等も復興特別所得税の対象となり、所得税額の2.1%が追加的に課税されます。

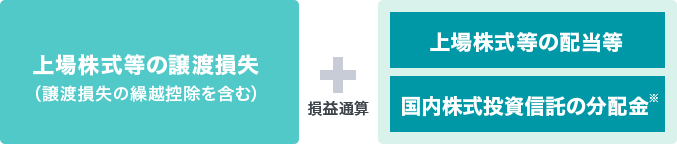

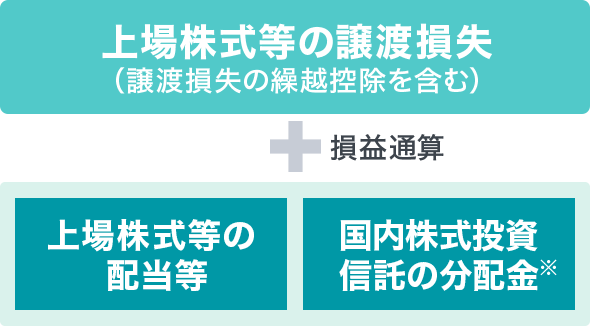

特定口座(源泉徴収あり)では、配当金等と譲渡損失を自動的に損益通算されます

下記に該当するお客様は配当金等と譲渡損失を自動的に損益通算できます。

損益通算を希望しない場合は「源泉徴収選択口座内配当等受入終了届出書」をご提出ください。

1、特定口座(源泉徴収あり)のお取引であること

PC会員ページ【マイページ】-【登録情報・申請】[口座情報]または、スマホアプリ【ホーム】-【登録情報・申請】-【口座開設申込状況・口座区分・加入者コード】[口座区分]よりご確認いただけます。

※対応アプリ:GMOクリック 株、GMOクリック 株 for iPad、GMOクリック FXneo、GMOクリック CFD、GMOクリック 365

2、配当金受け取り方法が「株式数比例配分方式」であること

PC会員ページ【マイページ】-【登録情報・申請】[配当金受け取り方法]または、スマホアプリ【ホーム】-【登録情報・申請】-【配当金受け取り方法】よりご確認いただけます。

※対応アプリ:GMOクリック 株、GMOクリック 株 for iPad、GMOクリック FXneo、GMOクリック CFD、GMOクリック 365

特定口座(源泉徴収あり)の損益通算

※公募国内株式投資信託の特別分配金は、税法上元本払戻しとなるため、損益通算の対象とはなりません。

※国内上場外国株式の配当金および分配金も損益通算の対象とはなりません。

※「源泉徴収選択口座内配当等受入終了届出書」は、会員ページ【マイページ】-【登録情報・申請】[各種申請書類請求はこちら]または、スマホアプリ【ホーム】-【登録情報・申請】[各種申請書類請求]よりご請求いただけます。

※対応アプリ:GMOクリック 株、GMOクリック 株 for iPad、GMOクリック FXneo、GMOクリック CFD、GMOクリック 365

上場株式配当等支払通知書

「上場株式配当等支払通知書」は、PC会員ページ【マイページ】-【電子書類閲覧】[年間取引報告書]または、スマホアプリ【ホーム】-【精算表・報告書】-【報告書】[年間取引報告書]へ、1月中旬以降に電子交付されます。

※対応アプリ:GMOクリック 株、GMOクリック 株 for iPad、GMOクリック FXneo、GMOクリック CFD、GMOクリック 365

配当金の受け取りに関して上場株式配当等支払通知書が電子交付されない場合、下記の理由が考えられます。

- (1)特定口座で源泉徴収あり、損益通算ありにしている場合

配当金の受取は「年間取引報告書」に記載されますので、年間取引報告書を確定申告にお使いいただけます。上場株式配当等支払通知書は電子交付されません。 - (2)口座区分にかかわらず、配当金受取方式を「登録配当金受領口座方式」または「発行会社から直接受け取る方式」に設定している場合

証券会社を通じての配当金受取ではございませんので、当社から上場株式配当金等支払通知書は電子交付されません。

2.郵送希望の年度

3.氏名

4.生年月日

5.登録電話番号

※登録住所宛てのみの送付となります。

住所に変更がある場合は住所変更手続き完了後にご依頼ください。

※詳細および確定申告にあたっては、税理士または税務署にお問い合わせいただくか、国税庁タックスアンサーのウェブサイトをご参照ください。

※本内容は2024年12月現在の情報に基づき作成しておりますが、法令・制度等の改正により、変更または廃止される可能性があります。