よくあるご質問

用語説明

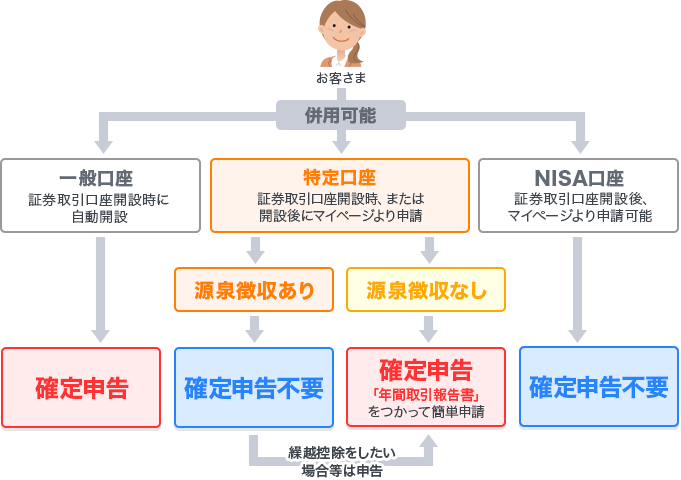

特定口座について教えてください。

回答

上場株式等の譲渡益は申告分離課税の対象として、原則として、翌年に確定申告をする必要があります。

特定口座は、申告をせずに済ませたり、「年間取引報告書」の記載内容をもとに確定申告書を作成することにより、申告を簡単に済ませることができる制度です。

お客様の各口座の状況につきましては、PC会員ページ【マイページ】-【登録情報・申請】[口座情報]または、スマホアプリ【ホーム】-【登録情報・申請】-【口座開設申込状況・口座区分・加入者コード】[口座区分]よりご確認いただけます。

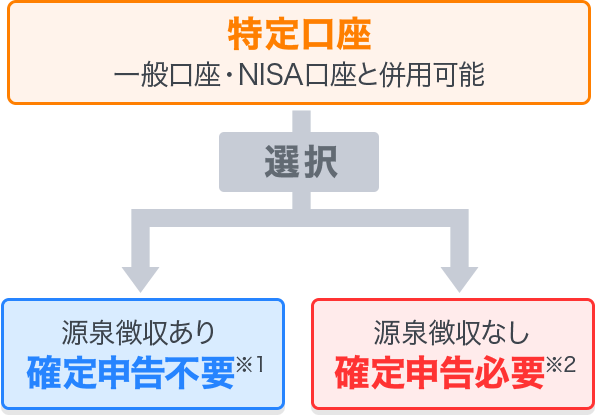

特定口座の特徴

1取得単価や損益の計算をお客様に代わって証券会社が行います。

特定口座での年間の譲渡所得等を記載した「年間取引報告書」を原則、翌年の1月中旬以降にお客さまに電子交付いたします。

2「源泉徴収あり」を選択すると特定口座内の取引の損益通算が自動で行われ、原則、確定申告が不要となります。

2016年より特定口座の「源泉徴収あり」で上場株式等や特定公社債の売却損益と上場株式等の配当金や特定公社債の利子等が自動的に通算されます。

特定口座源泉徴収あり/なしのメリットデメリット

| 源泉徴収あり | 源泉徴収なし | |

|---|---|---|

| メリット | 確定申告が不要(することも可能) 利益が生じても、各種控除や健康保険料算定の対象所得に含まれません。ただし、繰越控除を行う場合等は申告が必要になります。 |

各種特例の適用が可能 当社が発行する「特定口座年間取引報告書」の記載内容をもとに確定申告書を作成することで、確定申告の手間が軽減されます。 |

| デメリット | 資金効率の悪化 取引毎に税金を計算するため、利益が出ている場合、税金分の資金が拘束されます。(源泉徴収なしでは確定申告後に納付) |

お客様ご自身で確定申告が必要 なお、利益の額によっては、配偶者控除、扶養控除、国民健康保険料等に影響する場合があります。 |

※詳細および確定申告にあたっては、税理士または税務署にお問い合わせいただくか、国税庁タックスアンサーのウェブサイトをご参照ください。

※本内容は2024年12月現在の情報に基づき作成しておりますが、法令・制度等の改正により、変更または廃止される可能性があります。

◇確定申告の際に、年間取引報告書、支払通知書等の添付不要となりました

税制改正により、2019年4月1日以降、確定申告の際に、「特定口座年間取引報告書」、「上場株式等支払通知書」等の添付不要となりました。

詳しくは、国税庁サイトをご確認ください。

アンケート:ご意見をお聞かせください

お問い合わせ

「よくあるご質問」では解決しない場合はカテゴリーをご選択のうえ、こちらからお問い合わせください。