投資信託の損益通算と繰越控除について

回答

![]() が対象です。

が対象です。

損益通算と繰越控除

特定口座の「源泉徴収あり」をご選択いただく、またはご自身で確定申告をすることで、上場株式等の損失と損益通算することもできます。また、特定公社債の譲渡損失と損益通算することができます。

GMOクリック証券の取り扱い商品では以下の取引の損益通算が可能です。

[上場株式等]

国内株式取引(ETF・REIT含む)…

売却損益、配当金

投資信託……………………………

償還・譲渡損益、分配金

債券…………………………………

償還・譲渡損益、利子

※配当金・分配金等は受渡し時に源泉徴収されるため、確定申告は不要となりますが、確定申告を行うことで売却損との損益通算をおこなったり、配当控除を受けることも可能です。

※国内上場外国株式の配当金(分配金)は、郵便為替(配当金受領証)により支払われます。そのため、特定口座内での株式譲渡損失との損益通算の対象とはなりませんのでご注意ください。

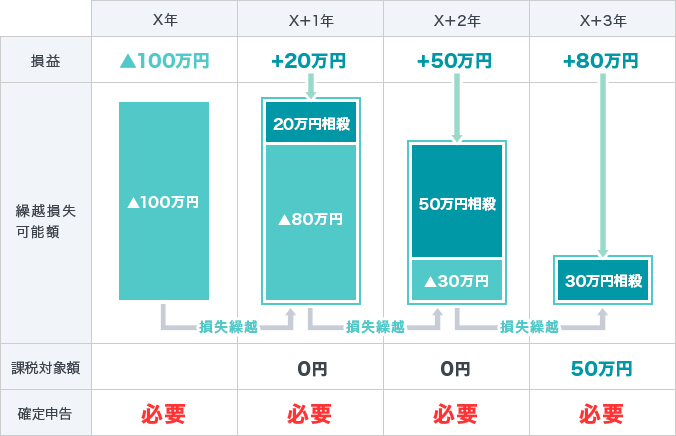

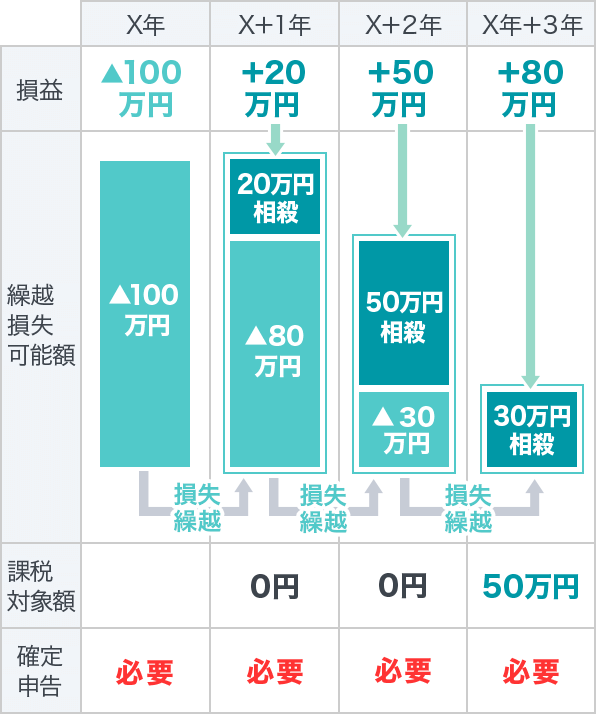

3年間の繰越控除

投資信託の取引により発生した損失のうち損益通算を行った結果、その年の控除額を上回る損失が発生した場合、翌年以降3年間に渡り繰越控除を行うことができます。

損失の繰越控除を利用するには、損失が発生した翌年以降、損失を繰り越す期間中は取引の有無にかかわらず毎年確定申告を行う必要がございます。

※詳細および確定申告にあたっては、税理士または税務署にお問い合わせいただくか、国税庁タックスアンサーのウェブサイトをご参照ください。

※本内容は2024年12月現在の情報に基づき作成しておりますが、法令・制度等の改正により、変更または廃止される可能性があります。