投資信託の分配金について

回答

![]() が対象です。

が対象です。

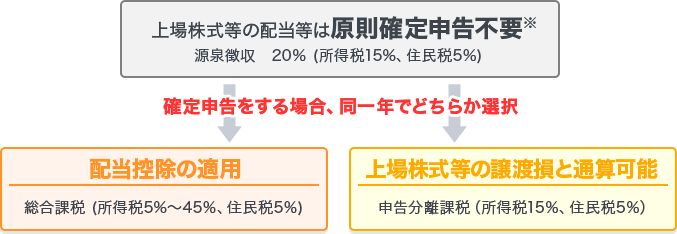

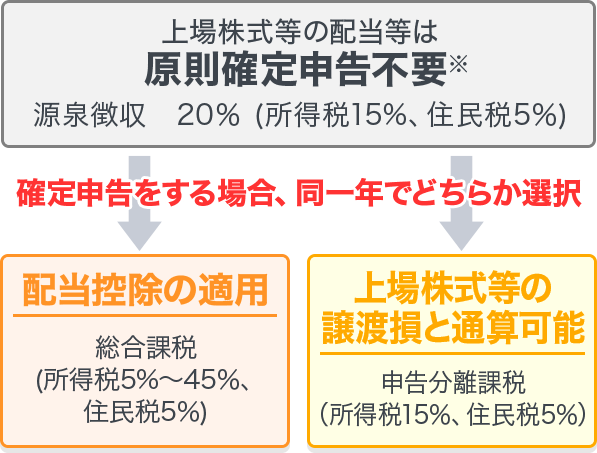

投資信託の分配金は、源泉徴収(所得税15%、住民税5%、復興特別所得税0.315%)されて受渡しが行われれるため、確定申告の必要はありません。

ただし、確定申告をすることで株式等の売却損と損益通算を行ったり、配当控除を受けることができます。

※発行済株式総数の3%以上を保有する大口株主等が受け取る配当等は、「上場株式等の配当等」に含まれません。

※2013年から2037年までは、東日本大震災からの復興財源を確保するため、金融商品から生じる利子・配当・売買益等も復興特別所得税の対象となり、所得税額の2.1%が追加的に課税されます。

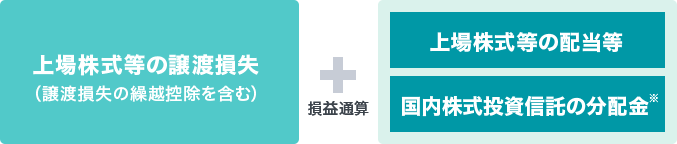

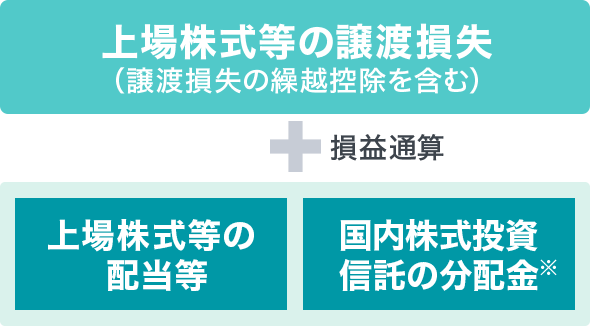

特定口座(源泉徴収あり)では、配当金等と譲渡損失を自動的に損益通算されます

下記に該当するお客様は配当金等と譲渡損失を自動的に損益通算できます。 損益通算を希望しない場合は「源泉徴収選択口座内配当等受入終了届出書」をご提出ください。

- 1特定口座(源泉徴収あり)のお取引であること

- PC会員ページ【マイページ】-【登録情報・申請】[口座情報]または、スマホアプリ【ホーム】-【登録情報・申請】-【口座開設申込状況・口座区分・加入者コード】[口座区分]よりご確認いただけます。

- 2配当金受け取り方法が「株式数比例配分方式」であること

- PC会員ページ【マイページ】-【登録情報・申請】[配当金受け取り方法]または、スマホアプリ【ホーム】-【登録情報・申請】-【配当金受け取り方法】よりご確認いただけます。

特定口座(源泉徴収あり)の損益通算

※公募国内株式投資信託の特別分配金は、税法上元本払戻しとなるため、損益通算の対象とはなりません。

※国内上場外国株式の配当金および分配金も損益通算の対象とはなりません。

※「源泉徴収選択口座内配当等受入終了届出書」は、PC会員ページ【マイページ】-【登録情報・申請】[各種申請書類請求はこちら]または、スマホアプリ【ホーム】-【登録情報・申請】[各種申請書類請求]よりご請求いただけます。

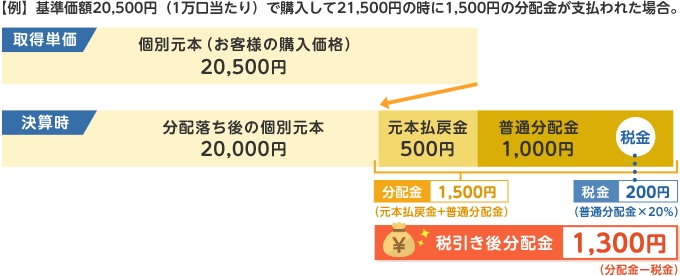

投資信託の普通分配金と元本払戻金(特別分配金)

投資信託で支払われる分配金には、「普通分配金」と「元本払戻金(特別分配金)」の2つの種類があります。

分配金が個別元本を割り込まずに支払いがある場合、その分配金は運用収益からの支払いとして取扱われ、普通分配金として課税されます。

個別元本を割込んで分配が行なわれる場合、個別元本を下回る部分は元本払戻金(特別分配金)となります。元本払戻金(特別分配金)は税法上、元本の一部払戻しに相当する金額であることから非課税となります。元本払戻金(特別分配金)を受取った場合、個別元本および取得価額は減額修正されます。

※詳細および確定申告にあたっては、税理士または税務署にお問い合わせいただくか、国税庁タックスアンサーのウェブサイトをご参照ください。

※本内容は2023年12月現在の情報に基づき作成しておりますが、法令・制度等の改正により、変更または廃止される可能性があります。